Menu

fermer

En perdant 6,7% jeudi à la clôture, l'indice Masi a enregistré une nouvelle baisse historique.

L'indice termine à 10.580 points sur plus de 500 MDH de volumes, témoignants de la forte participation des vendeurs lors de cette séance.

L'indice a baissé par paliers réalisant une bonne partie de ses pertes durant la première heure de cotation avant de glisser encore une fois en fin de séance, terminant au plus bas du jour.

Les investisseurs continuent de liquider leurs positions dans la perspective d'un ralentissement économique lié au Covid-19. Les regards sont surtout braqués sur la décision des institutionnels demain vendredi et la perspective de nouveaux rachats de positions (ventes) auprès des OPCVM à l'image des « 48h noires» où le Masi avait perdu un cumul de 9% vendredi et lundi derniers.

Plus fortes baisses du jour :

Le revers de l'externalisation des fonds des institutionnels

Les caisses de retraite, confrontées à la baisse des rendements obligataires, cherchent à se diversifier depuis quelques années déjà sur le marché actions.

Cette diversification ne se fait pas en direct mais à travers des sociétés de gestion d'OPCVM. Ces dernières leur proposent des fonds dédiés Diversifiés ou Actions qui répondent à leur besoins spécifiques d'allocation d'actifs. Ce phénomène, dit d'externalisation, s'est accentué lors du dernier trimestre 2019 et devrait (normalement ) se poursuivre cette année.

Si les caisses de retraites privilégient les OPCVM à la gestion directe c'est pour deux raisons. La première est que cette méthode permet une gestion financière plus globale de la part des investisseurs institutionnels où l'essentiel de l'effort se fait sur l'allocation stratégique d'actifs. La seconde raison est d'ordre réglementaire. Car, tout en préservant leur allocation stratégique, l'OPCVM offre plus de dynamisme et de souplesse dans la gestion du portefeuille institutionnel.

Les professionnels de la gestion d'actifs avaient unanimement salué ces différentes externalisations ( Plus de 15 Mds de dirhams sur le dernier trimestre 2019). Mais les baisses à répétition du Masi en sont le revers. Car lorsqu'une caisse de retraite cherche à retirer ses billes du marché actions, comme c'est le cas actuellement avec plus précisément un organisme de prévoyance, chaque gérant d'OPCVM essaye de vendre en premier pour préserver au mieux la valeur liquidative de ses fonds, ce qui crée une forte offre sur une période courte. Le reste des institutionnels étant informés (Assurances, autres caisses de retraite, etc...) la demande se dérobe, provoquant ces forts décalages.

Les analystes d'Attijari Gloabl Research confirment ce constat dans une note publiée hier : « Au cours des trois dernières années, nous avons constaté que les institutionnels locaux privilégient davantage la gestion déléguée pour leurs placements en Bourse. Sur la base de nos échanges avec les brokers de la place, les interventions directes des institutionnels locaux ont nettement diminué et ce, au profit des placements via les sociétés de gestion ».

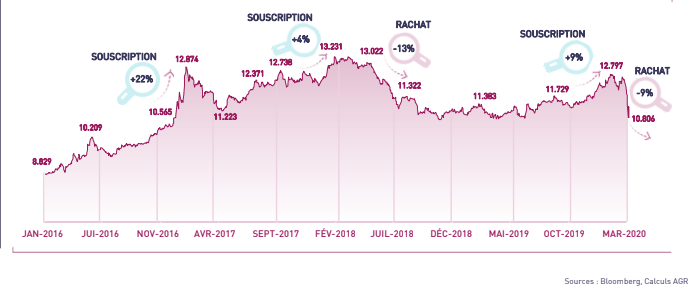

Cette configuration rend notre marché fortement sensible aux opérations de souscriptions/rachats d’Actions opérées auprès des sociétés de gestion. Durant les phases de collecte, le marché peut afficher des hausses excessives comme celles observées en décembre 2016. À cette date, l’indice MASI a cru de +22% en l’espace de 27 séances seulement. À l’inverse, la récente correction du MASI de -9% en deux séances seulement est justifiée essentiellement par un rachat opéré dans un contexte boursier peu favorable.

L’excès de volatilité lié aux opérations de souscriptions/rachats devient ainsi une composante structurelle avec laquelle les investisseurs au Maroc devraient cohabiter. Par conséquent, l’allongement de l’horizon de placement en Bourse permet de neutraliser l’effet excessif de cette volatilité. Ainsi, accroître son horizon de placement permet d'éviter ces zones de turbulences.

Plus expérimentés, certains traders individuels peuvent au contraire mettre à profit cette forte volatilité pour réaliser des gains rapides.

Ce graphique produit par Attijari Global Research montre l'impact des souscriptions et des rachats via les sociétés de gestion depuis janvier 2016.