Menu

fermer

Près de 2 ans de travail ont été nécessaires pour arriver à une solution nationale de paiement mobile. Une solution entièrement interopérable, c’est-à-dire qu’elle relie l’ensemble des établissements concernés avec une technologie de base commune. C’est une première mondiale puisque le reste des pays qui ont adopté ce type de solutions opèrent avec plusieurs boucles restreintes. Au Maroc, une seule boucle, un seul Switch (développé à l’occasion par HPS), permettra de faire tourner ce nouveau moyen de paiement. La solution est prête et son démarrage est prévu pour fin novembre. En plus des opérateurs présentés en début d’année, 5 autres ont sollicité des agréments dont des filiales des 3 opérateurs télécoms. De ce total de 11 potentiels établissements, 8 feront partie de la première valse.

Bank Al-Maghrib et l’Agence Nationale de Réglementation des Télécommunications (ANRT) sont à l’origine du projet qui a été développé en coordination avec l’ensemble des acteurs concernés notamment les banques, les établissements de paiement, les opérateurs

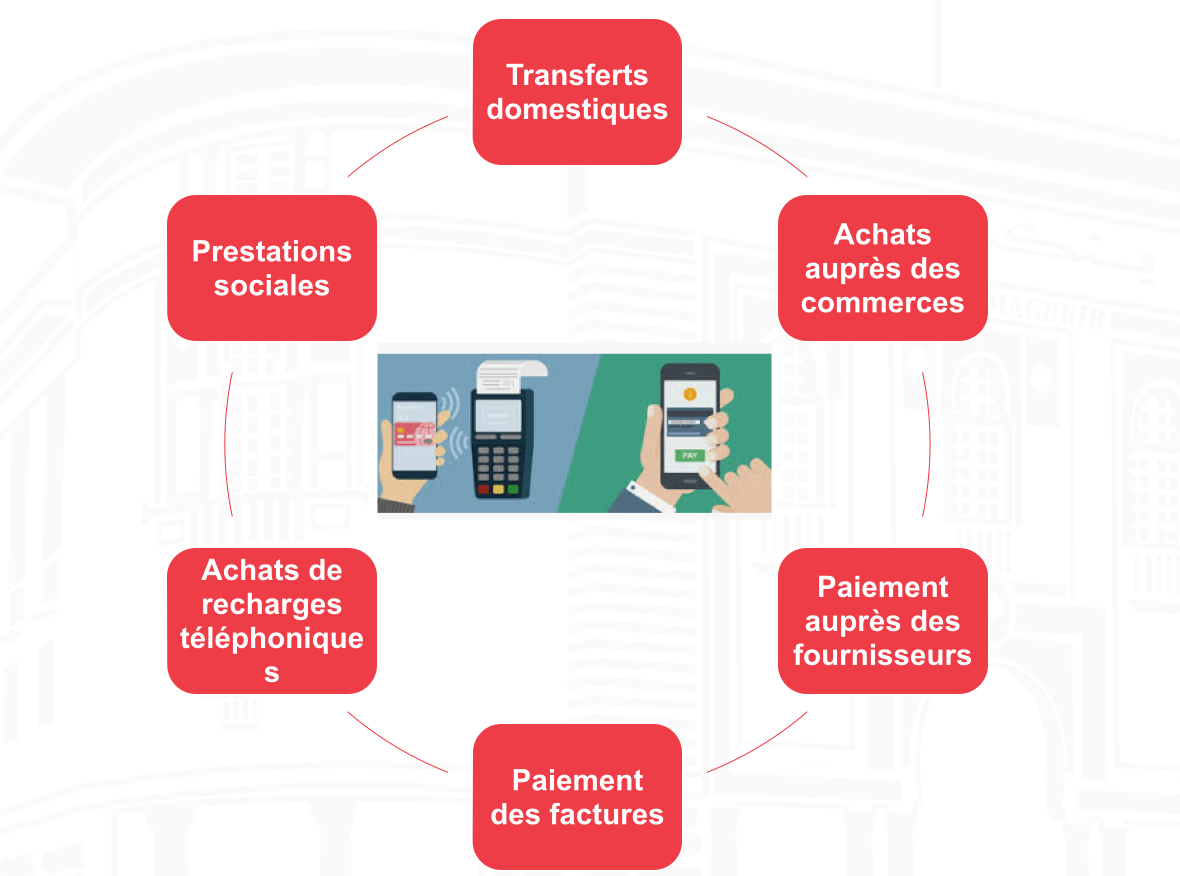

télécoms et HPS Switch. Ce nouveau moyen de paiement par téléphone mobile appelé « m-wallet » a été présenté hier à Rabat et permettra le transferts d’argent de personne à personne (P2P), les opérations de Paiement commerçant, le retrait (Cash out) et dépôt d’espèces (Cash in).

Le détenteur d’un « m-wallet » peut réaliser ces opérations en renseignant le numéro de téléphone du bénéficiaire, lui même devant être détenteur d’un m-wallet, et ce quel que soit l’établissement qui tient le compte de ce bénéficiaire. Le numéro de téléphone devient

l’élément d’identification et les opérations se font en instantané, en temps réel.

Bank Al-Maghrib ne s’en cache paq et ce depuis le lancement du projet : il s’agit de réduire la quantité cash en circulation et le canaliser le plus possible vers le financement de l’économie et de manière générale vers le circuit formel.

Au delà du cash, c’est aussi l’inclusion financière qui est recherchée, d’autant plus que cette solution peut être utilisée comme porte d’entrée pour les mécanismes d’aide directe. Pour cela, le rôle de l’ANRT s’impose comme une évidence, d’où le rôle qu’a joué l’agence

dans le « m-wallet ».

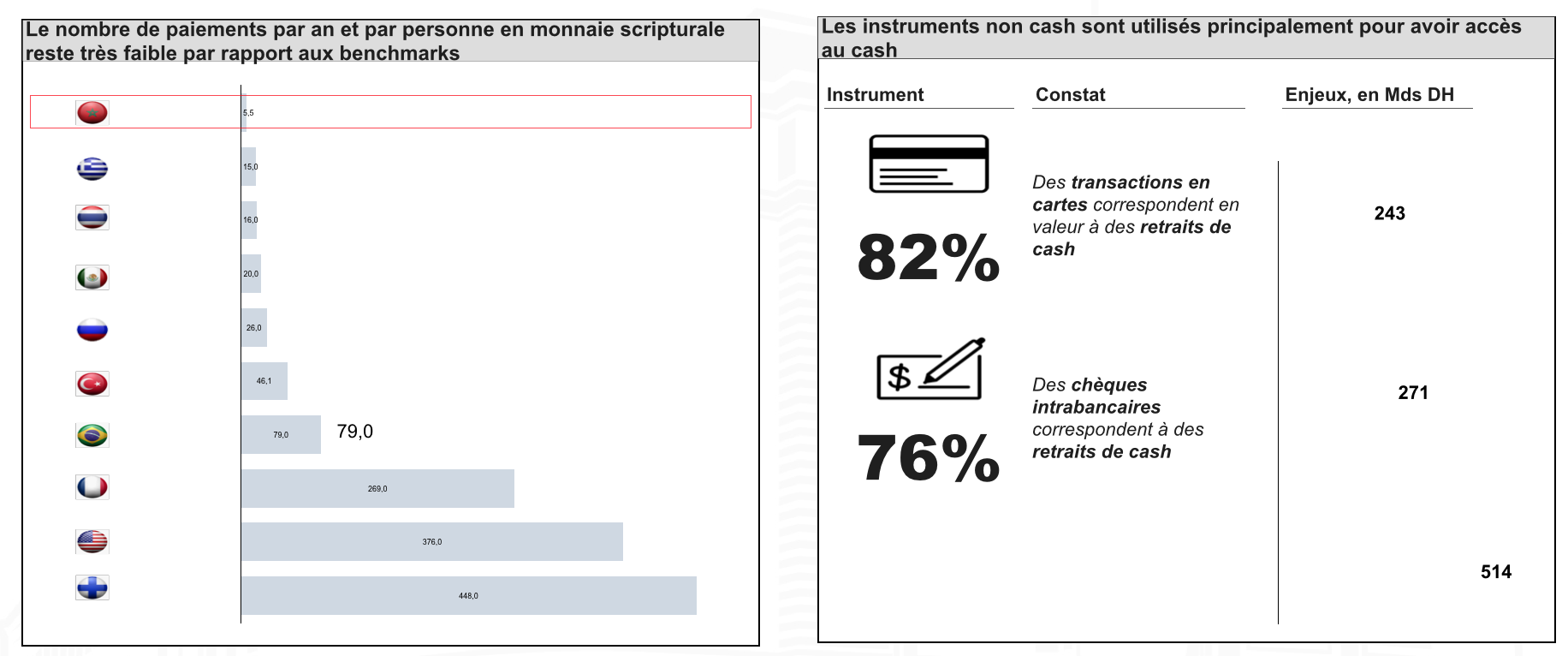

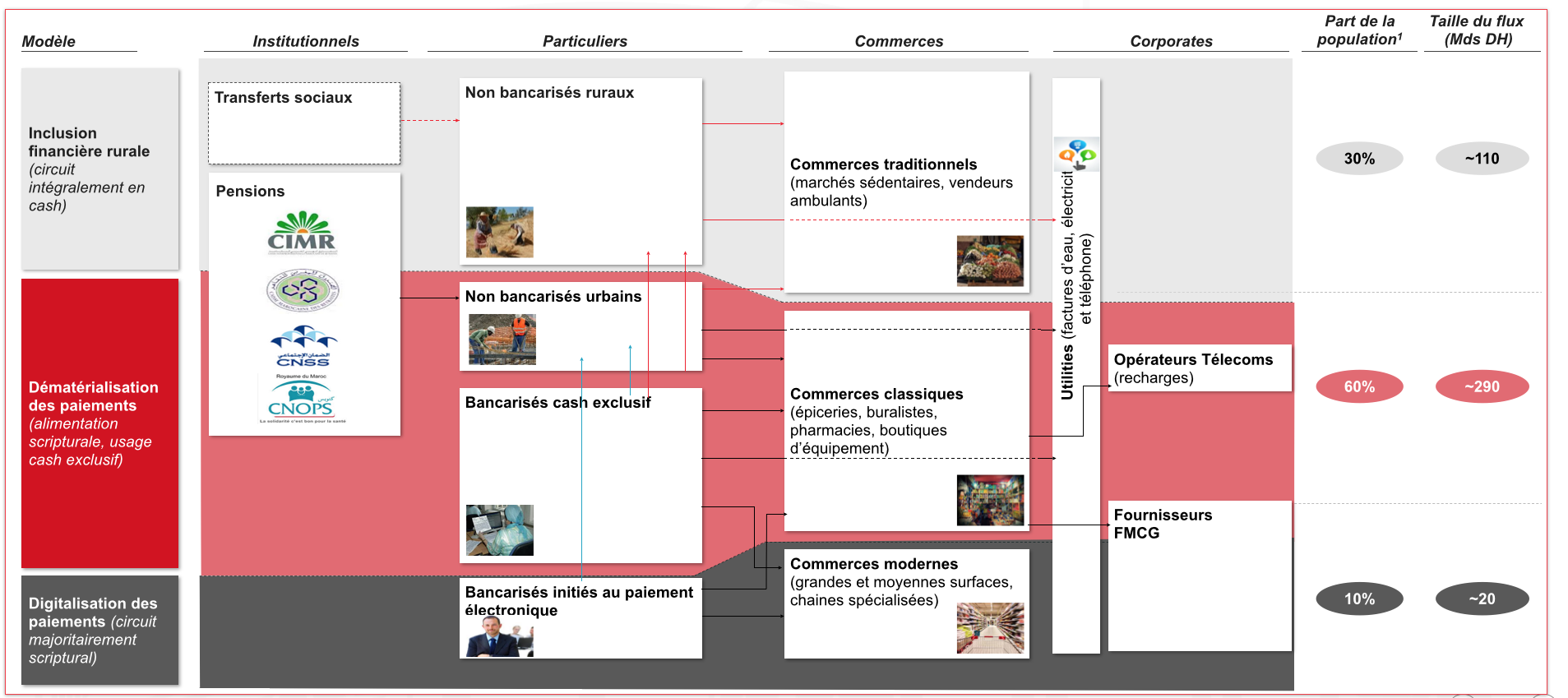

400 Mds de dirhams de cash à traquer

Selon les études menées par la banque centrale, 400 Mds de dirhams de flux potentiels de cash pourraient être adressés au paiement mobile, dont 290 Mds en provenance des paiements dématérialisés déjà en place (pensions de retraite, commerces classiques, recharges télécoms…), l’inclusion financière rurale aurait un potentiel de 110 Mds de dirhams à travers les transferts notamment alors que le reste serait représenté par la digitalisations des paiements.

Des règles de place

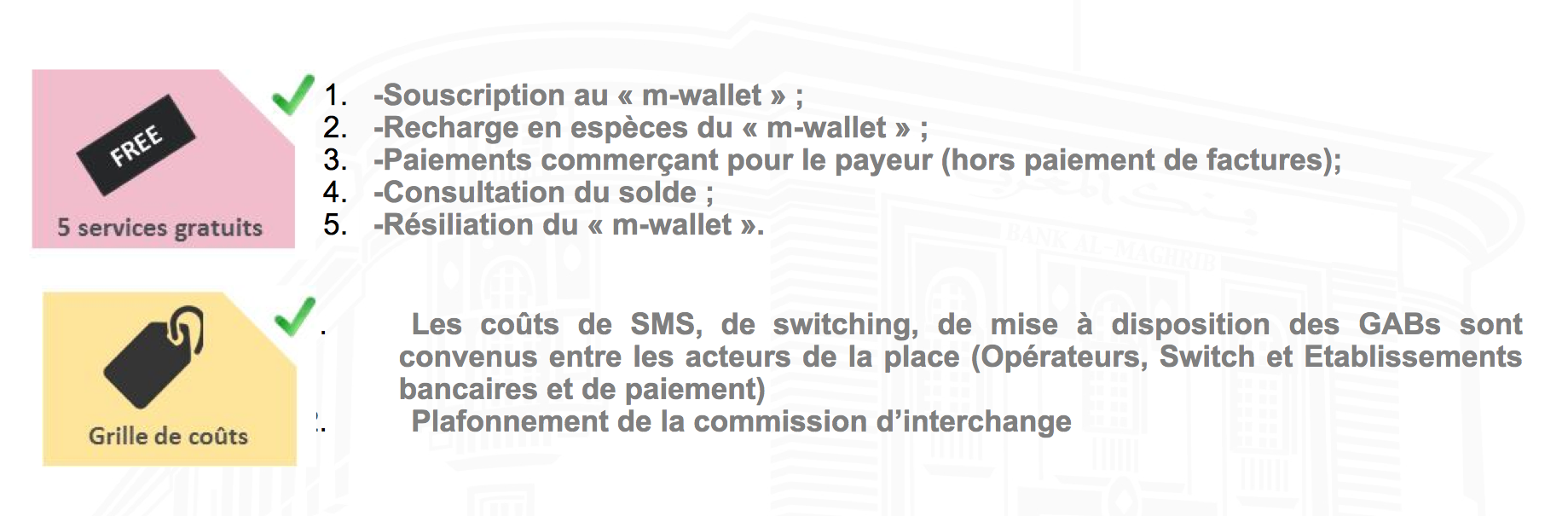

Les opérateurs ont mis en place des règles communes Et nécessaires à la cohérence globale de l’offre et une concurrence équitable entre les acteurs. Il s’agit entre autres de 5 services gratuits.

Des impacts conditionnés par la vulgarisation

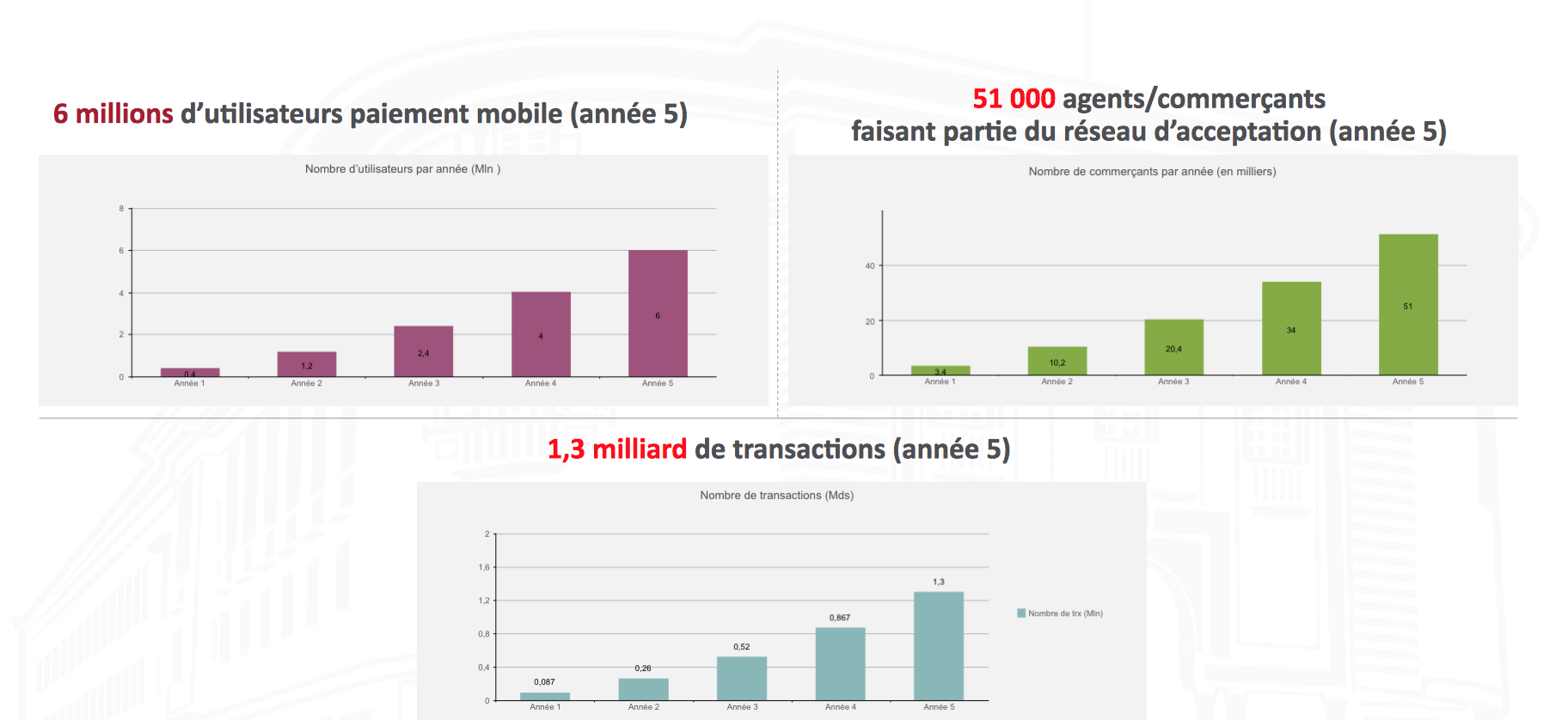

Bank Al-Maghrib estime à 6 millions le potentiel d’utilisateurs au bout de 5 ans, soit en 2024. Le nombre de transactions devrait lui atteindre 1,3 Md selon les estimations.

Source images : Bank Al-Maghrib.