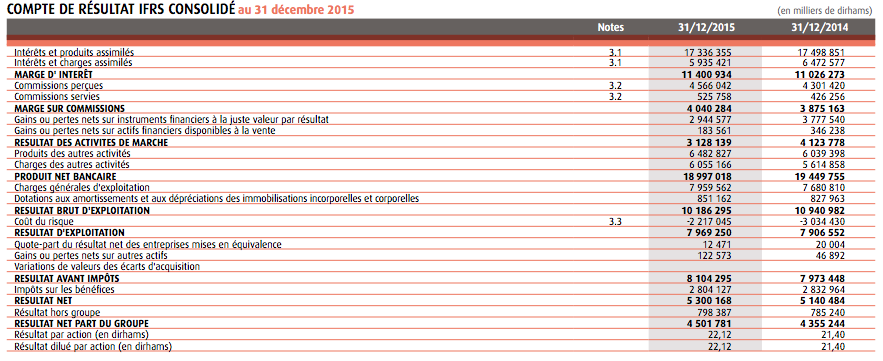

Malgré des crédits en baisse de 0,8% en consolidé, la banque a tout de même réussi à dégager une marge d'intérêt en hausse de 400 MDH (+3,4%) par rapport à l'an dernier. Côté commissions, la hausse est plus marquée (+4,25%). A noter que les commissions en provenance de l'international (Afrique subsaharienne) représentent presque le double de celles réalisées par les sociétés de financement spécialisées du Groupe et atteignent quasiment le même niveau de celles enregistrées au Maroc par la Banque de détail. D'où vient alors la baisse du PNB (équivalent du chiffre d'affaires d'une Banque).

C'est la faute à l'activité de marché

Si la marge d'intérêt et les commissions sont en hausse, ce n'est pas le cas pour l'activité de marché. Cette dernière a rapporté 4,1 Mds de dirhams en 2014 contre 3,12 Mds de DH seulement en 2015. Dans le communiqué accompagnant les résultats, la Banque explique que la cause est à chercher du côté des chiffres de 2014 qui sont "trop" élevés. La Banque avait en effet réalisé plusieurs opérations à caractère exceptionnel en 2014 que l'on ne retrouve pas cette année. Résultat, le PNB, qui englobe ces trois composantes (activité de marché, marge sur commissions et marge d'intérêt), s'inscrit en baisse. Il est de 18,99 Mds de dirhams en 2015, contre 19,4 Mds de DH en 2014. Soit une baisse de 2,3%. En face, les charges générales d'exploitation ont légèrement augmenté, ce qui a, à son tour, impacté le résultat brut d'exploitation qui s'inscrit naturellement en baisse.

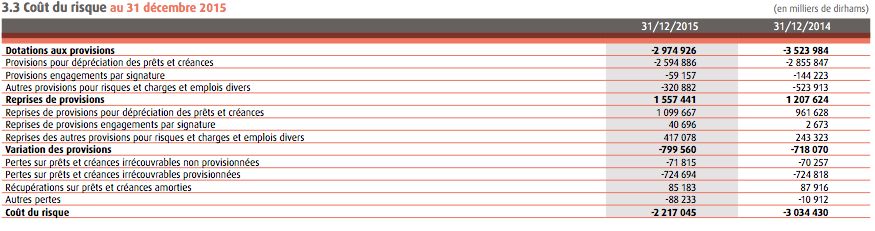

Le coût du risque fait contrepoids

Le coût du risque a sensiblement baissé en 2015. Il est de 2,2 Mds de dirhams contre 3 Mds l'an dernier. Dans le détail, ce sont toutes les composantes du risque qui sont en baisse, comme le montre le tableau ci-dessous. Ainsi, le résultat d'exploitation s'est retrouvé augmenter de quelque 63 MDH par rapport à l'an dernier. Enfin, des gains réalisés sur cessions d'actifs ont permis de booster le résultat net et le RNPG. Le premier grimpe de 3,1% alors que le second gagne 3,4% à 4,5 Mds de dirhams.

Attijariwafa bank : groupe panafricain ?

Le management n'aime pas du tout cette appellation car cela n'est pas apprécié par les bailleurs de fonds internationaux. Ecobank, groupe panafricain par excellence, s'attire depuis quelques temps les foudres de ses actionnaires. Ecobank a en effet l'image d'un groupe qui achète ce qu'il y a à vendre en Afrique sans chercher de synergies, ni d'économies d'échelle. Cela a fini par rattraper sa rentabilité financière. Attijariwafa bank, comme l'expliquait son D.G récemment, préfère être considéré d'abord comme un groupe marocain à prolongement continental. Le secteur bancaire marocain profitant d'une image solide auprès de la communauté internationale d'une part, et le groupe faisant tout pour créer des synergies entres filiales, d'autre part. Mais il faut l'avouer, l'Afrique subsaharienne représente aujourd'hui une grande part des revenus et des bénéfices du groupe. Outre le PNB qui représente le quart des revenus du groupe cette année (5,3 Mds de DH pour un total de 18 Mds de DH dont 10 Mds au Maroc et en Europe réunis), le total bilan de la Banque à l'international pèse 90 Mds de dirhams alors que les sociétés de financement, l'immobilier et l'assurance du groupe réunis ne pèsent que 60 Mds de dirhams. Le bilan de la Banque au Maroc reste tout de même important : On parle de 261 Mds de dirhams d'actifs.

Enfin, en termes de résultats, 885 MDH ont été réalisés en Afrique subsaharienne contre 2,52 Mds de dirhams pour la banque de détail au Maroc. Les bénéfices enregistrés en Afrique subsaharienne représentent 20% du total du RNPG et 25% du résultat net.