Menu

fermer

En Egypte, le marché noir a explosé après la libéralisation de la monnaie. La population ne fait plus confiance à sa monnaie.

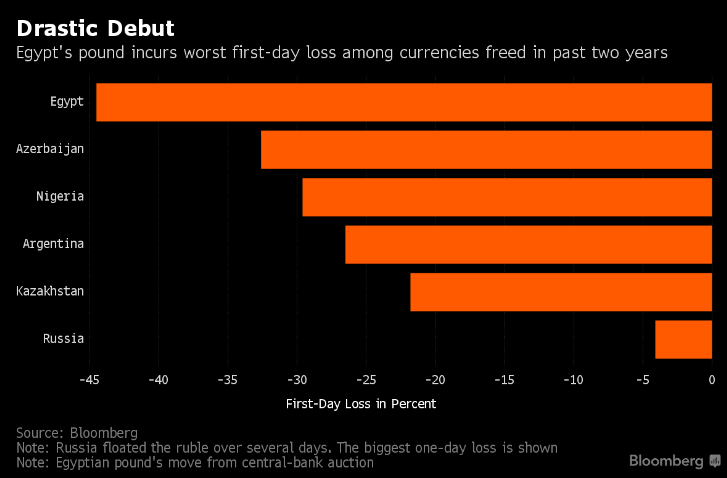

Si la libéralisation d'une devise se traduit souvent par une baisse de la monnaie au moins lors de la première journée de la mesure, le cas égyptien est particulièrement frappant. Ce graphique Bloomberg montre la baisse subie par la monnaie locale, par rapport à d'autres pays ayant entrepris des mesures similaires pendant les 2 dernières années.

Source : Bloomberg.com

Pour un pays comme l'Egypte, qui a toujours fixé lui-même son taux de change, la transition sera difficile. La flambée des coûts d'importation stimulera l'inflation et rendre la vie plus difficile pour les 92 millions de citoyens, dont le revenu par habitant est parmi les plus bas au Moyen-Orient et d'Afrique du Nord. Pourtant,pour régler rapidement le problème des réserves de changes, rien ne vaut une libération de la monnaie. C'est paradoxal il faut le concevoir. Mais qu'est ce qui fait que d'autres pays ont mieux négocier ce virage ?

Fixer le timing en fonction des réserves de change

Lorsque les décideurs jouent avec le taux de change, l'activité du marché noir surgit inévitablement, comme l'expérience du Nigeria. La transition peut également être coûteuse. C'est le cas de la Russie qui a dépensé environ 90 milliards de $ pour défendre le rouble contre les attaques spéculatives en 2014, avant de finalement abandonner le soutien de sa monnaie en Novembre de cette année.

Même en Egypte, tenter désormais de manipuler la livre par les autorités risque de créer une flambée des échanges officieux et a incité les particuliers et les entreprises à thésauriser des dollars parce qu'ils manqueront de confiance dans la stabilité de la monnaie. Cela enrichira les bazars.

Si l'expérience des pays comme la Russie, le Kazakhstan et l'Argentine est plutôt réussie, elle provient du fait que leurs réserves de change n'étaient pas si basse qu'en Egypte au moment de la libéralisation. « La douleur initiale disparaît rapidement lorsque les réserves de change du pays sont importantes », explique un stratégiste chez Bank Of America à Bloomberg.com. «Au final, la faiblesse de la monnaie rend non seulement les exportations plus compétitives, mais renforce également l'attrait du pays pour les touristes et atténue la pression sur la banque centrale pour drainer les réserves», explique-t-il. L'Egypte a donc raté son timing, la libéralisation ayant été mise en place sans crier gare, à un moment où les réserves étaient au plus bas.

Au Maroc, la pilule passera difficilement

L'opinion publique gardera en tête ce qui se passe actuellement en Egypte (flambée des prix à l'importation depuis vendredi) et se montrera plus réticente à l'idée d'une libéralisation de la monnaie en 2017, même partielle. En face, le prochain gouvernement souhaitera mettre en place cette réforme en début de mandat pour des raisons électoralistes, le risque étant grand avant les prochaines élections. La confrontation sera rude, d'autant plus que les impacts à court terme sont quasi-mécaniques, même avec une libéralisation partielle, chère à la banque centrale. Le débat s'annonce prometteur, si débat il y a.