Menu

fermer

La loi de Finances 2022 a été publiée au bulletin officiel. Voici ce qui va officiellement changer pour les entreprises dès le premier janvier 2022 en matière d’IS.

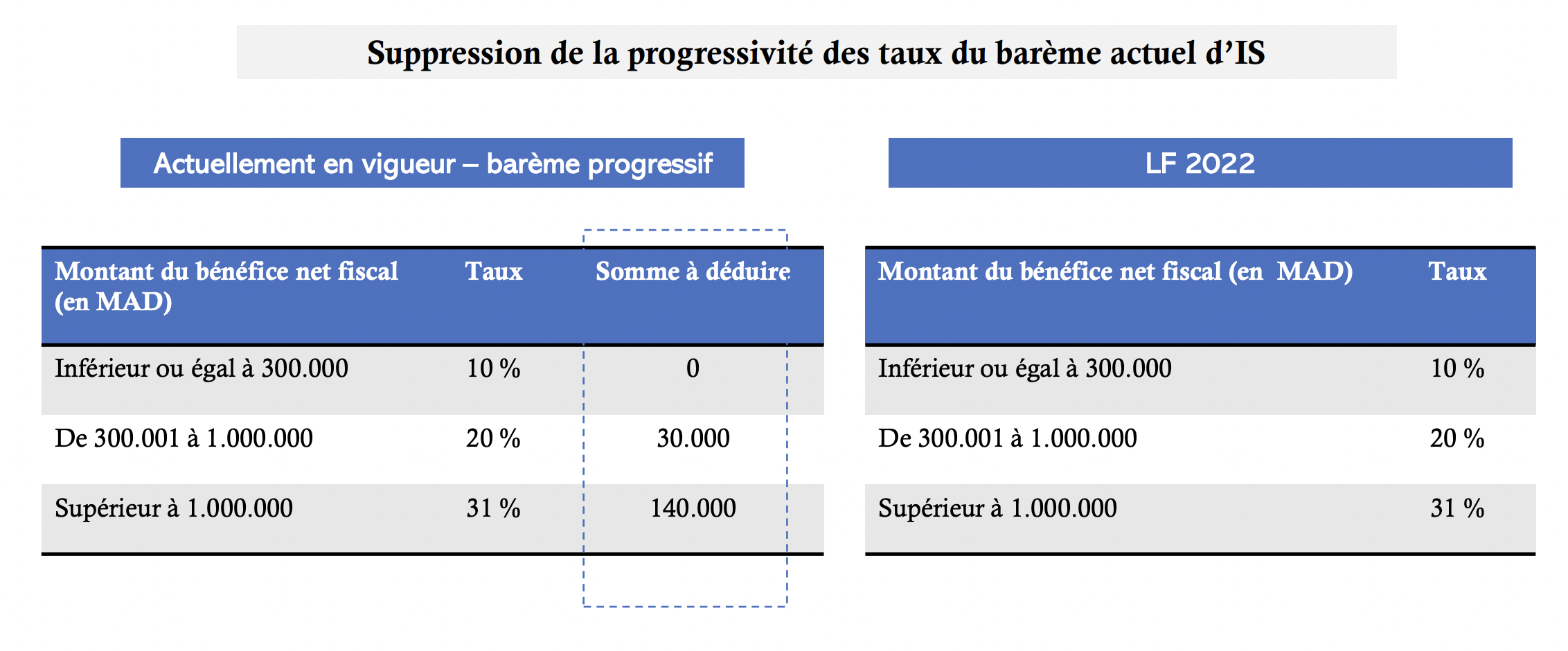

Retour à la proportionnalité du barème de l'IS:

Très commenté depuis que le projet de budget 2022 est arrivé au parlement, le barème proportionnel de l’IS a été définitivement adopté pour remplacer la barème progressif.

Ainsi, les économies d’IS réalisées sur les tranches inférieures ne seront plus possibles. La mesure sera en revanche neutre pour les entreprises qui affichent un bénéfice net fiscal inférieur ou égal à 300.000 DH.

Tableau source : MKonsulting.

Réduction du taux marginal du barème d’IS de 28% à 26% pour les sociétés industrielles.

Les entreprises du secteur de l'industrie qui réalisent un bénéfice net fiscal inférieur à 100 000 000 DH bénéficieront à partir du 1er Janvier 2022, d'une baisse du taux marginal de 28% à 26% au titre du Chiffre d’affaires local.

Abattement fiscal sur les plus-values de cessions des actifs immobilisés

Un abattement de 70 % sur les plus-values de cessions des actifs immobilisés (à l’exception des terrains et constructions) réalisées en 2022 a été introduit par cette loi de finances.

Pour en bénéficier, les sociétés doivent s’assurer que les actifs cédés sont détenus pour une période supérieure à 8 ans. L’entreprise doit également s’engager à réinvestir la totalité de la plus-value réalisée dans un délai ne dépassant pas 36 mois selon un modèle établi par l’administration fiscale, déclarer la totalité du montant de la cession et identifier les actifs acquis via le montant des plus-values réalisées. Et enfin, la société devra garder les actifs acquis pendant au moins 5 ans.

Un régime incitatif pour la microfinance

La loi de finances 2022 instaure un sursis d’imposition au titre l’IS correspondant à la plus-value nette réalisée suite à l’apport des éléments d’actif et de passif par une association de microcrédit à une société anonyme. Selon Mouna Kamali, du cabinet MKonsulting, "cette mesure aurait pour but de neutraliser l'impact fiscal qui pourrait être induit par la restructuration des organismes de Microfinances en Sociétés Anonymes". "A noter que la loi 50-20 réformant la microfinance au Maroc qui vient d'être adoptée en Mai 2021, oblige les associations de microfinances qui souhaitent exercer directement l'activité de collecte de fonds auprès du public, à opter pour la forme juridique de société anonyme", précise l'expert-comptable.