Menu

fermer

Lors d’un webinaire sur le secteur bancaire coté, organisé par la Bourse de Casablanca et l’APSB, Fatima-Ezzahra Erraji, analyste financier à CDG Capital, est revenue sur les principales tendances qui ont marqué 2020, année de crise, et s’est projetée sur les années à venir. Tout d’abord, elle note que les créances en souffrance ont connu une accélération de 53,2 milliards de DH à 59,4 Mds de DH pour le secteur coté, alors que le taux d'impayés est passé de 7,8% en 2019 à 8,4% en 2020.

Pour ce qui est de l'encours des provisions, il a progressé de 9,2% à 40,5 Mds de DH, ce qui implique un taux de provisoirement 68,2% à fin 2020, a-t-elle poursuivi, notant que la réduction du taux directeur de 2,25% à 1,5% a entrainé une pression à la fois sur les taux débiteurs et sur le cout des ressources.

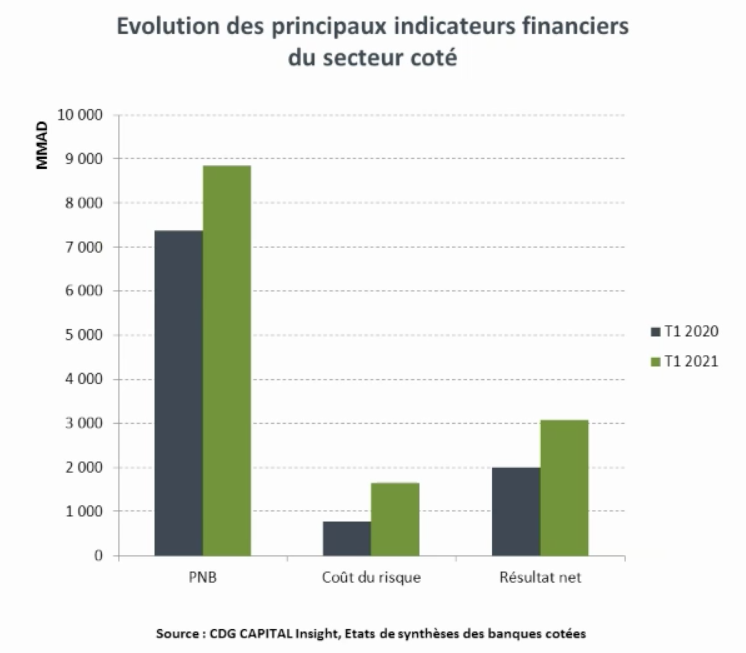

Si en 2020, les résultats du secteur bancaire coté ont été chahutés sur fond de crise sanitaire, l’analyse voit des prémices de reprise sur les bases des réalisations du premier trimestre 2021. Ceci avec une amélioration de 53,8% du résultat net du secteur sur la base des comptes sociaux, profitant notamment de la non récurrence du don Covid et une bonne tenue de l’activité.

Les drivers de croissance

S'attardant sur les "drives" de la croissance des crédits bancaires, elle a assuré qu'une reprise de la croissance économique est prévue sous l'hypothèse d'une maitrise de la pandémie, une bonne tenue de la campagne agricole ainsi qu'une quasi-stabilité du déficit de liquidité couplée à un maintien du taux directeur stable à 1,5%.

Avec une quasi-stabilité de la marge d'intermédiation prévue, la marge d'intérêt devrait pour sa part être soutenue en 2021 par un effet volume, a souligné l'analyste qui estime que la baisse des taux débiteurs ne reflète pas entièrement la diminution du taux directeur, ce qui pourrait s'expliquer par l'augmentation de la prime de risque, suite à la montée des créances en souffrance.

Elle a précisé que suite à la tendance haussière de la prime de risque, combinée au ralentissement potentiel de la distribution des crédits relance qui ont bénéficié d'un taux bas, une légère hausse des taux débiteurs est prévue en 2021.

En ce qui concerne l'évolution des principaux drivers des résultats du secteur, l'analyste a anticipé une amélioration du PNB en 2021, suite principalement à la bonne tenue de la marge d’intérêt profitant d'un effet volume et à l'amélioration de la marge sur commissions qui devrait bénéficier d'une base comparable favorable, notant dans ce sens que les commissions des banques ont "fortement chuté" durant la période de confinement.

S'agissant de la structure des coûts, Erraji a tablé sur une quasi-stabilité du coefficient d'exploitation, faisant observer que "les banques devraient continuer à optimiser leurs couts en ces temps de crise, ce qui devrait contribuer à une bonne tenue du résultat brut d'exploitation en 2021".

Points de vigilance

Toutefois, la recherche de CDG Capital estime que me niveau du cout du risque devrait se maintenir à un niveau élevé. "En effet, les tensions sur le risque devraient probablement persister en 2021 avec la montée des créances en souffrance anticipée suite à un contexte économique difficile", a-t-elle dit.

Cependant, nous pensons que les banques marocaines continuent à faire face à un environnement des affaires encore instable qui présente un ensemble de risques et qui devrait continuer à mettre la qualité de leurs actifs sous pression.

Pour elle, il est nécessaire de mettre place d'autres mesures, telles que la réduction de la distribution des dividendes, les programmes d'augmentation de capital par conversion optionnelle des dividendes ou encore l'émission des dettes subordonnées..., au courant des deux prochaines années pour permettre aux banques de reconstituer leur capital. Erraji estime aussi que les banques ne retrouverons pas leurs niveaux de rentabilité normatifs en 2021.

Au final, elle pense que le secteur bancaire marocain devrait bénéficier dans l'année à venir d'une toile de fond assez favorable, avec la reprise de la croissance économique, la poursuite des mesures de soutien et de relance ainsi qu'une politique monétaire qui demeure globalement expansionniste.